但再次指出关税政策可能刺激通胀和失业率双双升高的,从而拖累经济成长。鉴于中美即将展开贸易谈判以及全球关税大战前景仍不明朗,美联储将继续保持谨慎观望。尽管特朗普不断施压,但鲍威尔明确表示不会进行预防性降息。

利率市场目前预计今年美联储有三次降息空间,首次降息时间点可能推迟至7月(55%的概率)而非此前预计的6月(20%)。

经济尚可但前景堪忧

鲍威尔所担心的经济前景不无道理。尽管说美国第一季度同比下降0.3%是由于进口数据扭曲所导致的,上周的非农数据好于预期,企业财报也表现尚可,但这些都是反映过去的数据。

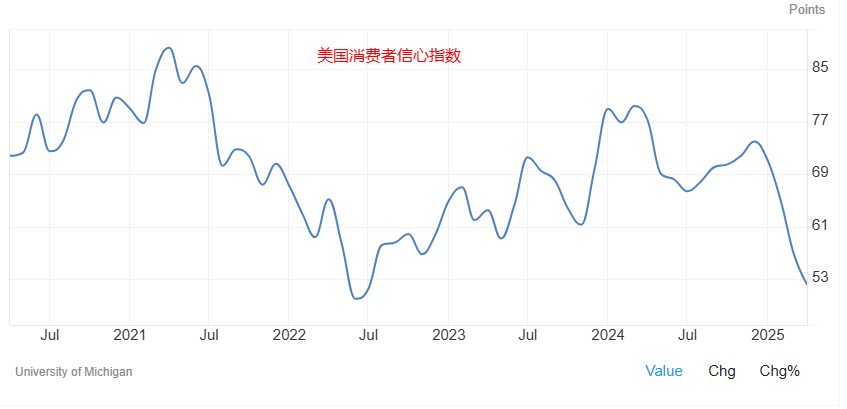

贸易政策的最糟糕的阶段或许已经过去,但经济前景面临的挑战可能才刚刚开始。关税对实体经济的影响可能会在未来数月逐步体现,因此市场将对未来几周和数月的经济数据格外敏感。在此之前,小型企业和消费者信心指数(下图)等指标已经出现大幅下滑。美国今年陷入衰退概率仍高于50%,更可怕的是出现经济滞涨的局面。

“去美元化”或才刚刚开始

美元指数上周一度跌破98创三年新低,今年累计8%的下跌主要是受到关税政策和市场预期的影响。而当关税议题逐渐降温的情况下,指数在100关口附近企稳,美联储的鹰派会议声明或许能帮助其展开技术性修复。

短期来看,经济数据以及亚洲国家是否继续抛售美元是指数反弹所面临的不确定性。

从中长期来看,美国经济增长的乏力甚至衰退是美元的利空。更重要的是,关税大战的升级还意味着全球各国对美贸易量的减少即美元需求的减少,而一旦美国的贸易逆产下降,其服务和金融账户顺差也会相应降低,这意味着全球投资者将被迫减少对于美元资产(包括美债和美股)的风险敞口,而美债危机、信用危机、地缘风险等因素可能让这一进程加速。巴菲特甚至提出警告不会投资一个“正在下地狱”的货币。

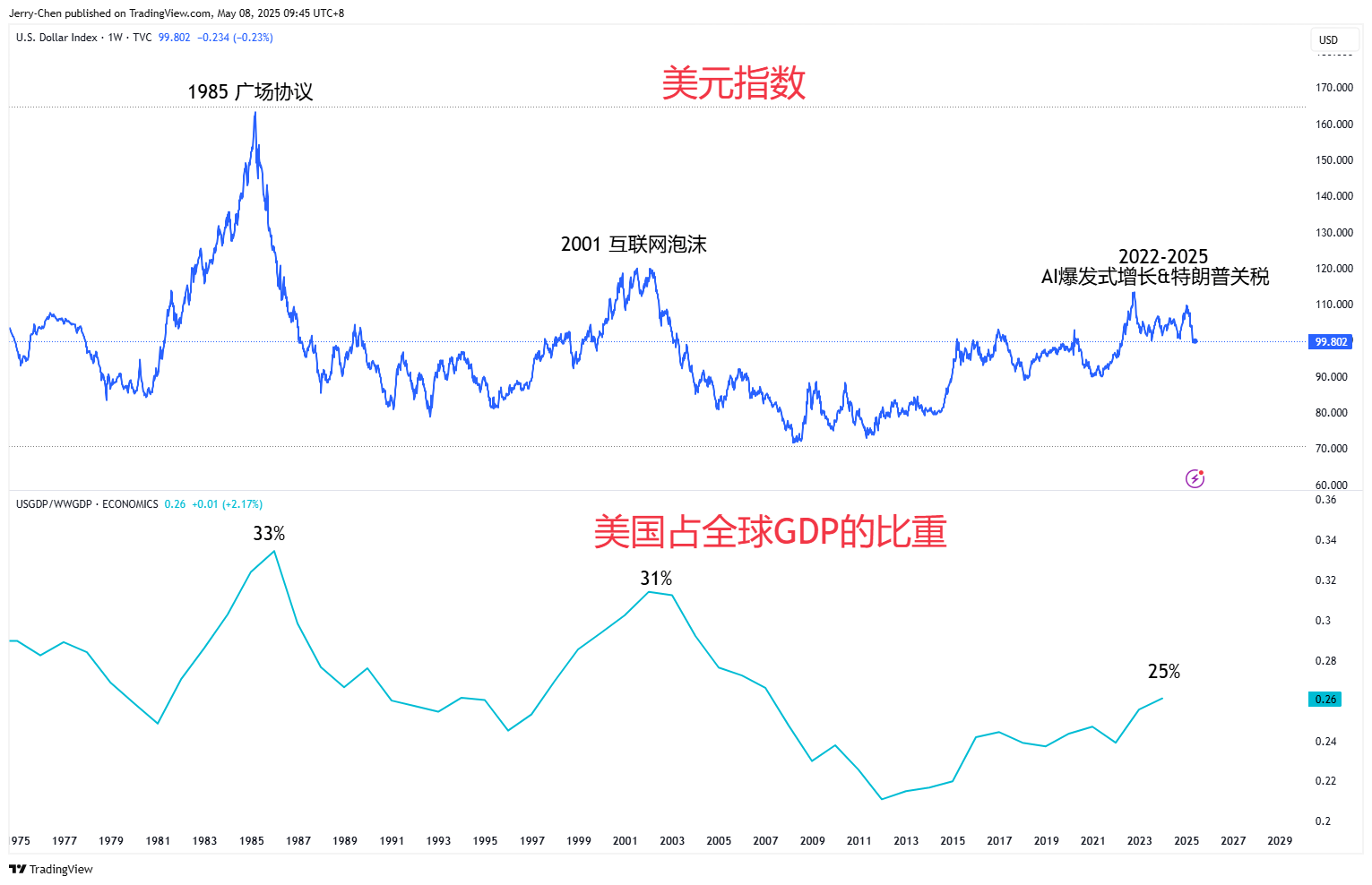

回顾历史,目前的美元指数处于仅次于1985年和2001年的历史高位,而和当时相比,现在的美国不论是GDP的全球占比,还是贸易或制造业的份额都无法和当年相提并论。储备货币的多元化或许会得到越来越多的探讨。

黄金多头卷土重来

黄金经过两周短暂的调整后,本周再次迎来爆发重回3400美元。尽管看涨情绪已经不再像4月时那么极端,但多头现在依然掌握主导。

中美贸易谈判的消息与印巴局势是金价短期的扰动因素。不过在冲破3360-3400的震荡区间后,金价短线有望向历史高点3500美元发起冲击。若冲高失败从而形成双顶结构,则暗示金价恐展开阶段性回调。

值得注意的是,目前金价高出200天均线24%左右,并且处于2023年以来的上涨趋势的末端加速阶段,这和2011年的走势较为相似。

黄金走势2011 vs 2025 来源:Tradingview

近期美元的疲软自然对黄金形成利好,并且在“去美元化”加速的背景下,黄金将继续成为全球央行、机构和个人投资者的坚定选择。最新数据显示,中国央行连续六个月增加黄金储备。高盛则将黄金2025年基准情况下的目标价上调至3700美元。